Putusan MK Soal Kerugian Negara Picu Perdebatan, BPK Jadi Sentral tapi BPKP Tetap Dinilai Punya Peran Penting

Jakarta - Putusan Mahkamah Konstitusi (MK) Nomor 28/PUU-XXIV/2026 memunculkan perdebatan baru terkait kewenangan penghitungan kerugian keuangan negara dalam perkara korupsi. Meski putusan tersebut mempertegas posisi Badan Pemeriksa Keuangan (BPK) sebagai lembaga utama yang berwenang menghitung kerugian negara, sejumlah kalangan menilai peran Badan Pengawasan Keuangan dan Pembangunan (BPKP) serta ahli independen tetap tidak dapat dikesampingkan.

Dalam putusan tersebut, MK menekankan pentingnya standar pembuktian yang lebih kuat dan berbasis audit resmi negara guna memastikan kualitas penanganan perkara tindak pidana korupsi. Penguatan peran BPK dinilai menjadi langkah penting untuk menciptakan kepastian hukum serta mengurangi potensi perbedaan tafsir dalam penghitungan kerugian negara.

Namun di sisi lain, muncul kekhawatiran apabila seluruh pembuktian kerugian negara hanya bergantung pada satu lembaga. Sejumlah pakar menilai sistem hukum pidana tetap membutuhkan fleksibilitas agar aparat penegak hukum memiliki instrumen pembuktian yang memadai dalam menangani kasus korupsi dengan karakteristik berbeda-beda.

BPKP Dinilai Tetap Memiliki Dasar Hukum Kuat

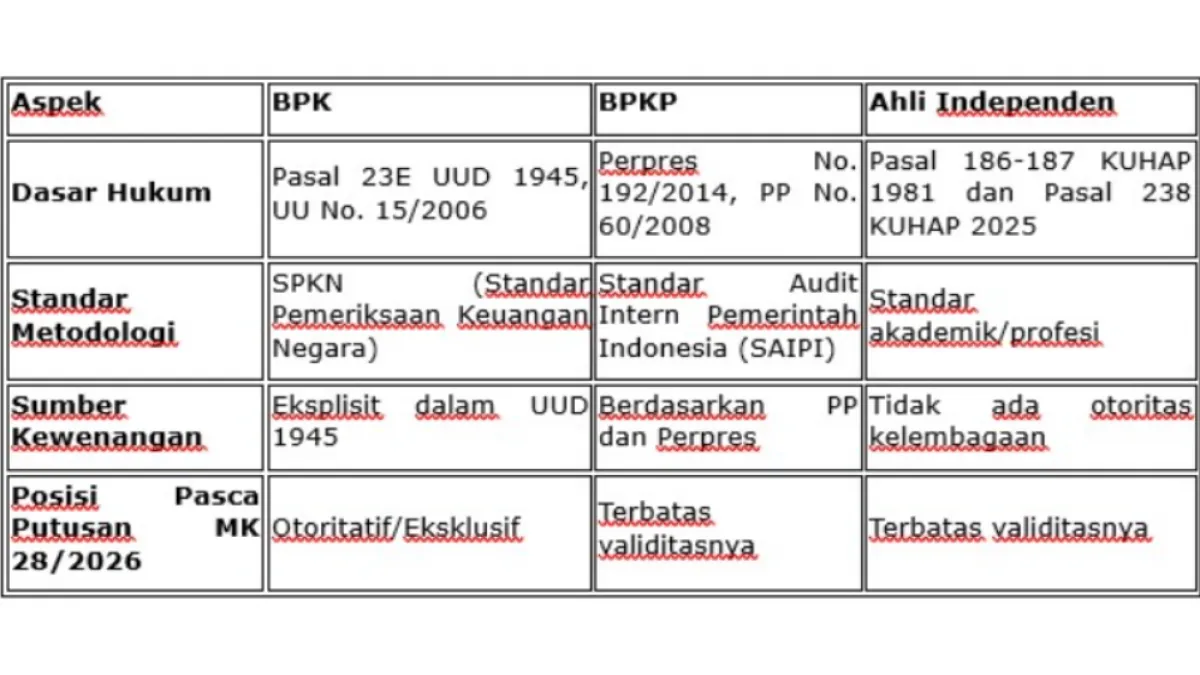

Dalam perspektif hukum administrasi negara, BPKP dinilai masih memiliki kewenangan yang sah untuk melakukan audit investigatif maupun penghitungan kerugian negara.

Kewenangan tersebut salah satunya diatur dalam Peraturan Presiden Nomor 192 Tahun 2014. Pada Pasal 27 disebutkan bahwa Deputi Bidang Investigasi BPKP memiliki tugas melaksanakan pengawasan pembangunan, audit investigatif terhadap penyimpangan yang berindikasi merugikan keuangan negara, hingga penghitungan kerugian negara dan pemberian keterangan ahli.

Kewenangan tersebut salah satunya diatur dalam Peraturan Presiden Nomor 192 Tahun 2014. Pada Pasal 27 disebutkan bahwa Deputi Bidang Investigasi BPKP memiliki tugas melaksanakan pengawasan pembangunan, audit investigatif terhadap penyimpangan yang berindikasi merugikan keuangan negara, hingga penghitungan kerugian negara dan pemberian keterangan ahli.

Karena itu, hasil audit BPKP dinilai tetap dapat digunakan sebagai alat bantu pembuktian maupun keterangan ahli dalam proses peradilan pidana berdasarkan ketentuan KUHAP.

Selain BPKP, keberadaan auditor independen juga dinilai penting, terutama dalam perkara korupsi yang melibatkan korporasi atau transaksi keuangan kompleks. Auditor independen dianggap mampu memberikan perspektif objektif dan analisis teknis yang lebih spesifik sesuai karakter perkara.

Tidak hanya itu, ahli keuangan negara dari kalangan akademisi maupun praktisi juga disebut tetap memiliki posisi penting dalam menjelaskan metodologi penghitungan kerugian negara, termasuk menganalisis dampak ekonomi tidak langsung dari suatu tindak pidana korupsi.

Perbedaan Metode Bisa Berdampak Hukum

Para ahli menilai perbedaan metode penghitungan kerugian negara bukan sekadar persoalan teknis, melainkan memiliki dampak hukum yang sangat signifikan dalam proses pembuktian pidana.

Konsep actual loss atau kerugian nyata menjadi salah satu isu sentral yang terus diperdebatkan. Dalam praktiknya, penghitungan kerugian negara sering kali memerlukan pendekatan multidisiplin agar majelis hakim memperoleh gambaran utuh mengenai dampak suatu perbuatan terhadap keuangan negara.

Karena itu, konsep kewenangan ganda antara BPK, BPKP, auditor independen, hingga ahli keuangan negara dinilai justru mencerminkan kompleksitas pengelolaan keuangan negara yang membutuhkan berbagai instrumen hukum untuk menciptakan akuntabilitas secara menyeluruh.

Meski demikian, sejumlah pihak juga menilai penguatan standar pembuktian melalui audit BPK dapat menjadi momentum perbaikan sistem hukum pidana korupsi di Indonesia, asalkan diiringi penguatan kapasitas kelembagaan dan koordinasi antarlembaga penegak hukum.

Pada akhirnya, pengelolaan keuangan negara dipandang sebagai amanah publik yang harus dijaga dengan integritas, transparansi, serta digunakan sepenuhnya untuk kesejahteraan masyarakat.\

Baca Juga

Komentar